リバース財務ツリーを活用して、不確実性の高いビジネスにおける最終利益の実現方法を探索する

失敗するビジネスモデルとは、ストーリーテスト(話の筋道が通っているか?)、ナンバーテスト(収支が合っているか?)のどちらかに合格しないものです。(ジョアン・マグレッタ)注1)

【対象とする皆様】

- 新規事業に関する企画をされている方々

- 既存事業の海外展開を計画されている方々

- 環境変化の激しい既存事業の中で、目標利益の実現を模索されている方々

- リーンスタートアップに関する財務的な仮説検証のアプローチを求めている方々

仮説指向計画法 注2)とは、不確実性の高い新規事業において、経営目標(例.ROIや最終利益)に対して大きなインパクトを与える要因をテスト/検証しながら、その目標を実現していくためのアプローチです。既存事業の新しい地域への展開、外部環境変化の激しい既存事業に対しても活用することができます。ビジネスモデルキャンバスの視点からは、収益の流れとコスト構造に対してズームインしていくものです。また、経営目標に影響を与える要因の仮説をテスト/検証していくという観点から、リーンスタートアップのアプローチとも相性が良いことが大きな特長です。

仮説指向計画法に関する6つのステップ

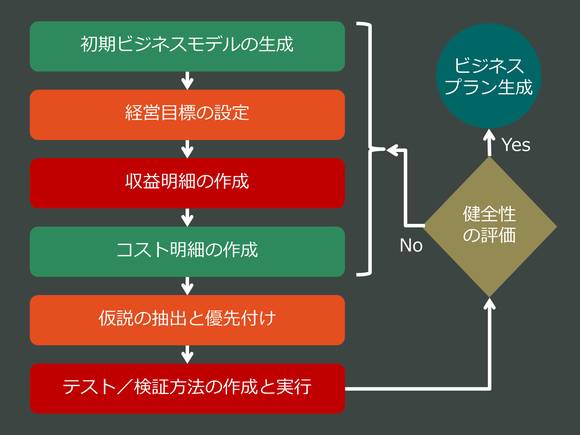

仮説指向計画法では、初期ビジネスモデルの生成、経営目標の設定、収益明細の作成、コスト明細の作成、仮説の抽出と優先付け、仮説に対するテスト/検証方法の作成と実行という6つのステップを経て、ビジネスモデルの収益面に関する健全性を評価していきます。新規事業の場合、健全であると判断されれば、ビジネスプランを本格的に策定していくことになります。一方、健全性が乏しいと判断される場合、このビジネスを却下するか、これまでのステップを見直ししていくことになります(図1)。

(図1)仮説指向計画法に関する6つのステップ

初期ビジネスモデルの生成

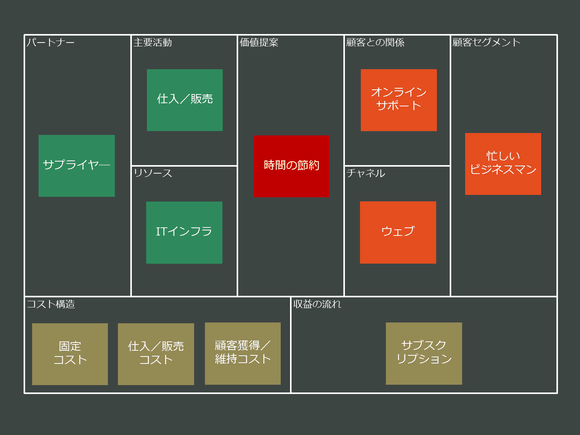

最初に、シンプルな初期ビジネスモデルの仮説を描いていきます(図2)。既存事業の新しい地域への展開、外部環境変化の激しい既存事業の場合、外部環境のアセスメントも並行して行うべきでしょう。

(図2)初期ビジネスモデルの生成

経営目標の設定

初期投資予定額、事業が軌道に乗り始めた際の目標利益額、ROI(投資利益率)やROE(自己資本比率率)などを設定します。なお、仮説指向計画法では以下の4つのタイプのデータを取り扱っていきます。

- 事実データ - 動かすことのできない既成事実としてのデータ(既に投資、購買、消費してしまったコストなど)。

- 方針データ - 事実ではないが、マネジメントの方針、目標、意思決定などによって一時的に固定するデータ。

- 仮説データ - 探索と学習によって、その不確実性をマネジメントすべき未確定のデータ。仮説データは、コントロールが可能な内的仮説(例.コスト)、コントロールが困難な外的仮説(例.市場規模)に分けることができます。

- 計算データ - 事実、方針、仮説から自動的に導かれる計算結果としてのデータ。

経営目標の設定におけるデータは、後で見直す必要もあるかもしれませんが、最初は方針データとして取り扱っていくことができます。

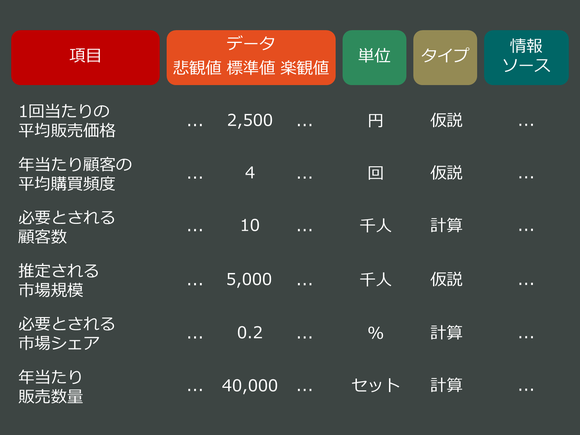

収益明細の作成/コスト明細の作成

ここでは、すでに描写した初期ビジネスモデルの仮説を参照しながら、最初に収益モデル、次にコスト構造の明細を生成していきます。ここで取り扱うデータの多くは、仮説または計算データとなります。また、データは標準値だけでなく、悲観値および楽観値を設定することで、様々なシナリオを後でシミュレーションすることもできます。情報ソースには、ベンチマークデータの参照先、計算式、記入者や記入日をコメントとして入れておくことができます(図3)。

(図3)収益明細のサンプル

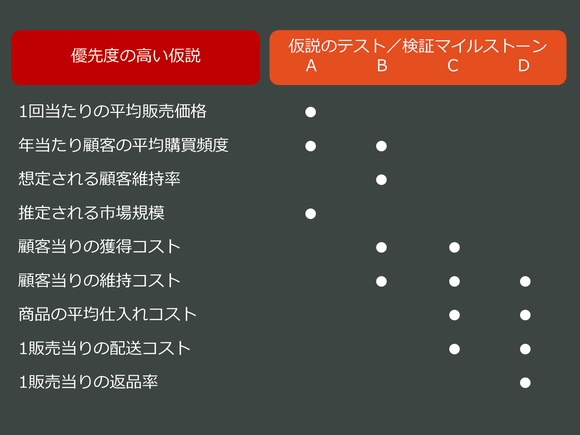

仮説の抽出と優先付け

ここでは、収益明細とコスト明細の中から仮説のみを抽出し、重要性(目標利益の実現に対してどれだけ重要か?)と不確実性(その仮説はどれだけ不確実性が高いか?)という2つの尺度で優先付けをしていきます。優先度の高い仮説は、ビジネスモデルのタイプによって異なるでしょう。例えば、これまでにないプロダクトやサービスを提供しようとする場合、市場規模、販売数量や価格に関する仮説が高い優先度をもつでしょう。また、継続的な顧客との取引を前提とする場合、顧客維持率や顧客維持コストに関する仮説が高い優先度をもつかもしれません。

テスト/検証方法の作成と実行

最後に、複数のフェーズ(マイルストーン)を通じた優先度の高い仮説のテスト/検証方法の作成(例.詳細な市場調査、ターゲット顧客へのインタビュー、プロトタイプ生成、テストマーケティング)とその実行を進めていきます(図4)。

(図4)仮説のテスト/検証マイルストーン

多くのビジネスプランにおいて、本来は不確実性の高い仮説を事実として取り扱ってしまうことにより悲劇が生まれます。記憶に新しいところでは、オンライン食品雑貨宅配サービスのウェブバンです。同社は、今世紀初頭のドットコムブームに乗じて大量の資金調達に成功し、有能な経営陣を揃えてものの、十分な仮説検証をすることなく事業を開始したため、1年で倒産してしまいました。

また、ディズニーランドはフランスのパリに進出する際、「顧客はXドル以上でも喜んで支払うだろう」「顧客は平均してY日間滞在するだろう」といった米国での実績(事実)をそのままパリにも当てはめようとしたため、長期間にわたる赤字経営を余儀なくされてしまったのです。

リバース財務ツリーの活用

仮説指向計画法の8つのステップのうち、経営目標の設定、収益明細の作成、コスト明細の生成は、スプレッドシートを活用していくことになりますが、全体の構造を可視化するためにリバース財務ツリーを活用することを推奨します。特に、経営層や機関投資家にプレゼンテーションする際には非常に強力なツールとなります(図5)。

(図5)リバース財務ツリー

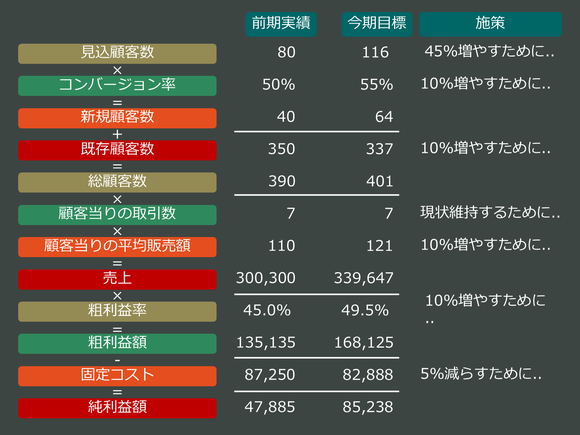

既存事業への応用

仮説指向計画法のアプローチは、既存事業(特に環境変化が激しい業界)に対しても活用することができます。例えば、今期の最終利益を倍増させたい、または前期の大きな利益減少を回復したいというケースを考えてみましょう。

最終利益を倍増するために、売上を2倍に増やそうとすることは非常に困難です。一方、仮説指向計画法のアプローチを応用することにより、最終利益に影響を与える要素を分解し、各々の要素の改善策を組み合わせることで、最終利益の倍増が現実なものとなってくるわけです(図6)。

(図6)既存事業への仮説指向計画法の応用

注1)米国のハーバード・ビジネス・スクール競争戦略研究所コンサルタント。

注2)米国コロンビア大学ビジネススクール教授のリタ・マグレイスらによって提唱されたアプローチ

【お問合せ】

ビジネスイノベーションハブでは、仮説指向計画法に関する各種サービス(ワークショップ、プロジェクト支援、人材育成プログラムなど)をリーズナブルな料金で提供しています。ご要望やご用命の方は、こちらよりお気軽にお問合せ下さい。

シェアをお願いします!